Monday to Saturday

為什麼中東戰爭跟農產品有關?

2026年2月28日,美以聯軍對伊朗發動戰爭,伊朗隨即局部封鎖霍爾木茲海峽,導致全球能源供應鏈遭受嚴重衝擊。這場衝突透過以下四條路徑直接衝擊農產品:

- 柴油價格攀升 油價站上百元美元,農業生產與機具運作成本全面墊高

- 運費上漲 霍爾木茲海峽實質封鎖,航運風險溢價推升包裝與物流費用

- 天然氣短缺 隨著荷姆茲海峽關閉,天然氣出口停頓,而天然氣正是生產氮肥的關鍵原料

- 供應鏈中斷 全球約三分之一的海運肥料貿易通過霍爾木茲海峽,封鎖後尿素等氮肥價格在數週內上漲超過40%

戰爭如何改變農產品的基本面

種植面積替代效應

路透調查顯示,受化肥與柴油成本上升影響,美國農民今年對高氮肥需求作物的種植意願偏低,部分農民已將面積轉向施肥需求較低的作物。USDA種植意向因此出現結構性轉變:玉米種植面積縮減約4%(約9,490萬英畝);黃豆種植面積增加(約8,470萬英畝)。

黃豆

截至2026年3月,CBOT黃豆在連續六週上漲後創下21個月新高,隨後進入整理。目前整體行情先漲後回、偏弱整理:

- 戰爭初期強勢 中東衝突爆發後,避險買盤湧入,加上能源上漲帶動生質燃料需求預期,黃豆一度創高

- USDA新作預期壓制 市場普遍預期美國農民今年將擴大黃豆種植面積,分析師平均預估2026年播種面積約為8,555萬英畝,高於去年的8,120萬英畝,新作供應增加的預期持續壓制上方空間

- 出口競爭加劇 USDA將黃豆出口預估下調至15.4億英斗,中國持續偏向採購巴西黃豆,美國黃豆本年度累計出口落後去年同期約27%

玉米

尿素價格自戰爭爆發以來上漲約40%、無水氨成本上漲近20%,玉米作為高氮肥需求作物,每一波回穩都同時反映高投入成本對供應彈性的限制。目前行情震盪偏強、成本支撐明顯:

- 化肥成本持續高位 霍爾木茲海峽通行未完全解除,肥料供應鏈仍受壓,玉米生產成本居高不下

- 種植面積下修支撐 高成本促使農民減少玉米播種,供應收縮預期為價格提供中期支撐

- 能源連動效應 玉米是乙醇主要原料,油價站上百元美元直接為玉米提供支撐,能源高位令市場維持對玉米的多頭偏好

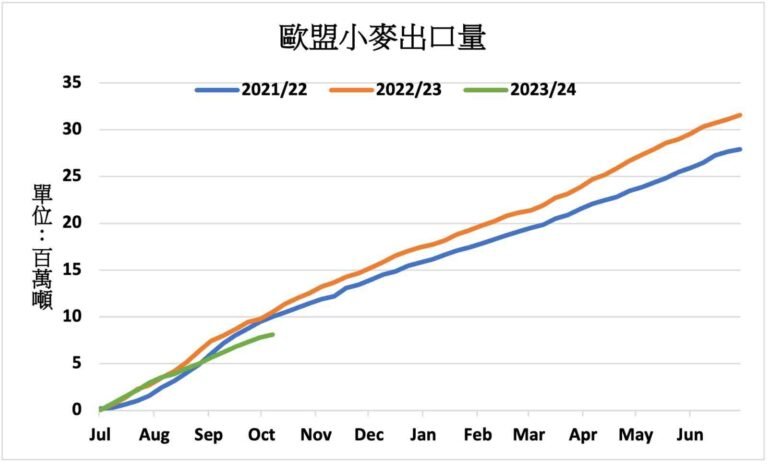

小麥

路透調查顯示,受化肥與柴油成本上升影響,美國農民今年對春小麥的種植意願偏低,生產成本壓力使小麥在與黃豆、玉米的作物競爭中處於相對不利的位置。目前行情天氣題材主導、偏強震盪:

- 產區天氣風險 美國平原乾燥偏暖,冬小麥作物評級持續偏弱,市場持續對2026/27年度美國小麥供應保持偏緊預期

- 全球庫存偏高限制漲幅 USDA 4月WASDE顯示,全球2025/26年小麥期末庫存上修至2.831億噸,來到五年高位,供應充裕限制了小麥的上行空間

- 肥料成本間接支撐 中東衝突推高農業投入品價格,新作播種面積預期下修,市場提前反映供應收縮風險

黃豆油

黃豆油是生質柴油的重要原料,中東戰爭持續升級、油價飆升,推動生質燃料需求,為黃豆油提供強勁支撐。目前行情與原油高度連動、能源題材主導:

- 原油聯動最強 布蘭特原油站上每桶94至116美元區間,油價止穩配合美元走弱,讓豆油重新獲得支撐,也改善整體黃豆複合商品的氣氛

- 生質柴油政策加持 RVO/RFS再生燃料政策能見度提升,確認黃豆油作為生質柴油原料的需求長期存在,資金持續關注

- 中國大豆進口急增 中共海關數據顯示,4月大豆進口量同比大漲近40%,旺盛的壓榨需求同步帶動豆油與豆粕市場氣氛回溫